Optimiert und schönLebenszyklusorientierte Bewertungsmethoden

![Abb. 1: Lebenszyklus eines Gebäudes, angepasste Darstellung nach [2]](https://www.dbz.de/imgs/102513168_f28bcd0702.jpg)

![Abb. 2: Rahmen einer Öko-Bilanz nach EN ISO 14040/[4]](https://www.dbz.de/imgs/102513175_e844d28215.jpg)

![Abb. 3: Phasen eines Lebenszyklus eines Gebäudes in Anlehnung an GEFMA 220/[5]](https://www.dbz.de/imgs/102513141_4658cce5a9.jpg)

Die Senkung der Herstellungskosten eines Gebäudes war lange vorrangiges Planungsziel. Die (Folge-)Kosten, die während der Lebensdauer entstehen – Betriebs-, Sanierungs-, Instandsetzungs-, Wartungs-, Umnutzungskosten etc. – wurden oft unzureichend betrachtet. Eingeschränkte finanzielle Ressourcen erfordern eine Planung, die diese Umstände und die Interessen künftiger Nutzer berücksichtigt. Darüber hinaus ist die Minderung klimaschädlicher Gase im Bausektor ein wichtiges gesellschaftliches Anliegen. Will man Ressourceneinsatz ganzheitlich optimieren, muss der gesamte

Lebenszyklus Berücksichtigung finden [1].

Definition Lebenszyklus

Der Lebenszyklus umfasst alle Phasen, die ein Gebäude durchläuft: vom Rohstoffabbau, der Materialgewinnung, der Produkther-stellung, der Herstellung der Konstruktion, der Nutzung über die Umnutzung bis hin zu Abbruch, Wiederverwertung und Entsorgung/Deponierung. Während des Lebenszyklus entstehen sowohl Umwelteffekte als auch Kos-tenaufwendungen. Umwelteffekte (klimaschädliche Gase) entstehen durch Material-

gewinnung, Herstellung, Ersatz und Abbruch sowie Konditionierung (Heizung, Kühlung, Lüftung). Kosten werden für Herstellung, Betrieb, Nutzung (inkl. Leerstand) und Abbruch aufgewendet.

Die Betriebs- und Nutzungsphase ist heute planungsentscheidend. Nutzer und Betreiber, heute Teil des Planungsprozesses, treffen nicht selten Entscheidungen, die wesentliche Aspekte einer wertstabilen Immobilie berühren, von der Energieversorgung, der Umnutzungsfähigkeit, der Flexibilität der Grundrisse, bis hin zur Implementierung von Energie- und Öko-Standards. Im Leitfaden für Nachhaltiges Bauen des BMVBS [3] wurde der Lebenszyklusgedanke eingeführt. Bauweisen, Baumaterialien oder Energiekonzepte werden unter Berücksichtigung aller Lebensphasen eines Gebäudes untersucht. Die lebenszyklusorientierte Herangehensweise bedient sich methodisch der Öko-Bilanz und der Lebenszyklusanalyse.

Definition Öko-Bilanz

Im bauspezifischen Sprachgebrauch ist die Öko-Bilanz (engl. Life Cycle Assessment, LCA) eine Methode zur systematischen Erfassung und Bewertung der Umwelteffekte (oft: -belastungen), die bei Herstellung, Nutzung und Anwendung von Produkten und Dienstleistungen entstehen.

Die Regelwerke geben einen allgemeinen Aufbau wieder, für die Baubranche heißt das: Zunächst wird das Ziel festgelegt: Was wird bilanziert und warum (z. B. ein Gebäude über 50 Jahre, Indikator CO2-Ausstoß oder Beitrag zum Ozonloch)? Und damit man nicht „die ganze Welt bilanziert“, werden sog. Systemgrenzen oder Abschneidekriterien festgelegt. Dahinter steckt die Frage: Welche Prozesse gehen ein und welche nicht (z.B. Transport der Materialien)? Im Untersuchungsrahmen wird die Bezugsgröße für die Wirkungskategorie (z. B. pro m² NGF und 1 Jahr) festgelegt. Wirkungskategorien sind z. B. der Beitrag zum Treibhauseffekt, zur Versauerung etc. Die Sachbilanz ist eine Datensammlung von Energie- und Stoffströmen inkl. Mengen, Wegen etc. Auf der Basis dieser Rahmenbedingun-gen bzw. Daten werden die Auswirkungen (Umwelteffekte) abgeschätzt.

Anwendungsgebiete für Öko-Bilanzen

Anwendungsgebiete sind Umweltaudits (Eco-Management and Audit Sheme, EMAS) und Studien zur Umweltverträglichkeit von Produkten. Eine Öko-Bilanz kann Optimierungspotentiale bei der Produktherstellung und -anwendung offenlegen.

Bauspezifische Anwendungen sind Umweltproduktdeklarationen (engl. Environmental Product Declaration, EPD). Sie legen die Umwelteffekte von Bauprodukten offen und sind bei der Suche nach umweltfreundlichen Produkten aufschlussreich. Weitere Anwendungsgebiete sind Nachweise im Rahmen

einer BNB-/DGNB-Gebäudezertifizierung.

Definition Lebenszykluskostenanalyse

Die Lebenszykluskosten sind nach GEFMA 220/ [5] die Summe aller über den Lebens-

zyklus von „Facilities“ anfallenden Kosten, unabhängig vom Zeitpunkt ihrer Entstehung. Sie beinhalten Kosten im Hochbau, Projekt-, Nutzungs- und Leerstandkosten. Einige Kos-tenarten bleiben unberücksichtigt, z. B. die Kosten für Gebäudeinformationssysteme oder Umnutzungskosten. Die Lebenszykluskostenanalyse basiert auf der Kapitalwert-methode: Die Barwerte aller Zahlungen, die im Lebenszyklus entstehen, werden aufsummiert. Barwerte sind Beträge, die heute anzulegen wären, um alle Zahlungen in einem bestimmten Zeitraum und bei einer bestimmten Verzinsung tätigen zu können.

Anwendungsgebiete für Lebenszykluskostenanalysen

Klassische Kostenberechnungen haben das Ziel, im Laufe der Planung die Kosten immer genauer zu ermitteln und den Kostenrahmen einzuhalten. Meist werden nur die Herstellungskosten ermittelt. Umfassende Lebenszykluskostenanalysen gehören in der Immobilienwirtschaft zum Standard. Ein Facility Management achtet i. d. R. auf flexible Grundrisse, Umnutzungsfähigkeit, niedrige Betriebskosten, hohe Flächeneffizienz und inkludiert auch Leerstandskosten. Bei der BNB-/DGNB-Zertifizierung sind die Lebenszykluskosten

einer der wichtigsten Nachweise. Die Regelwerke geben Berechnungsparameter nicht vor, wie z. B. Zinssatz, Zeitraum, Preisprognosen. Vielmehr werden sie im jeweiligen Anwendungsgebiet festgelegt. Eine Vergleichbarkeit ist daher nicht gegeben. Nachfolgend werden Fallbeispiele Wohn- und Bürogebäude diskutiert (Randbedingungen s. Tabelle).

Fallbeispiel Wohngebäude

Die Wohngebäude in Passivhausweise umfassen fünf barrierefreie Gebäude mit ca. 50 Mietwohnungen, jeweils mit zwei bzw. drei Vollgeschossen und Staffelgeschoss. Sie verfügen über ca. 7 000 m² BGF zzgl. 2 400 m²

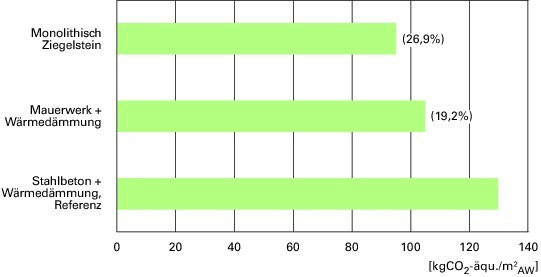

für die Untergeschosse. In einer frühen Pla-nungsphase sollte eine Bauweise gefunden werden, die den Passivhausstandard unterstützt und dabei im gesamten Lebenszyklus kosteneffizient ist. Am Beispiel der Außenwand wurden drei Varianten auf ihre ökologische und ökonomische Effizienz im Lebenszyklus hin untersucht. Diese isolierte Be-

trachtungsweise (nur Außenwand) war möglich, da die Varianten keinen signifikanten Einfluss auf die restlichen Gebäudekomponenten haben (z. B. Dimensionierung der Fundamente), was u. a. an der ohnehin vom Bebauungsplan begrenzten Geschossanzahl lag. Die Kosten wurden ohne Diskontierung (Zinseffekte) zugunsten einer einfachen Handhabung, hier ohne EDV-Hilfe ermittelt. Für den Bilanzierungszeitraum wurden 100 Jahre angesetzt. Der lange Zeitraum ist vertretbar, da der Bauherr die Mietwohnungen langfristig in seinem Eigentum halten will. Untersucht wurden: Stahlbeton mit Wärmedämmverbundsystem (WDVS), Mauerwerk mit WDVS und eine monolithische Bauweise. Letztere basierte auf einem Ziegelstein, der die Trag- und Dämmfunktion verbinden

konnte und aus Ziegelkammern besteht, die mit Mineral-Granulat gefüllt sind. Die 47 cm

dicke Wand erreichte einen U-Wert von ca.

0,15 W/(m²K), vergleichbar mit 25 cm Stahl-beton bzw. 24 cm Mauerwerk, zzgl. 20 cm WDVS. Details sind [6] zu entnehmen.

Planungsvarianten im Öko-Vergleich

Die Umwelteffekte sind am größten bei Stahlbeton mit WDVS und sind durch die CO2-intensive Zementherstellung zu erklären. Mauerwerk mit WDVS weist geringere Werte auf, da der Brennvorgang des Ziegels weniger CO2-intensiv ist als die Zementherstellung. Beim Ziegelstein wurde in Ermangelung von Daten auf Vergleichbares in öko-baudat des BMVBS zurückgegriffen (Abb. 5).

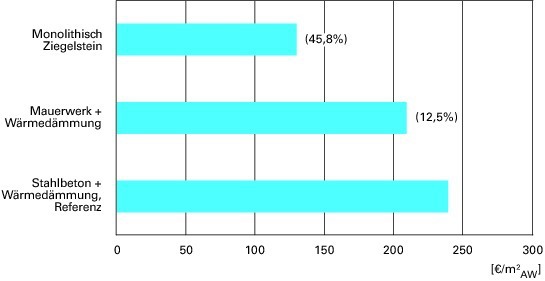

Planungsvarianten im Lebenszykluskosten-Vergleich

Betrachtet man die Lebenszykluskosten, ist der monolithische Stein klar im Vorteil, da innerhalb des Lebenszyklus keine kostenintensiven Erneuerungsmaßnahmen anfallen, wie dies der Fall bei den konventionellen Varianten mit Stahlbeton und Mauerwerk plus WDVS ist (Abb. 6). Während hier das WDVS im Zeitraum von 100 Jahren mindestens zwei Mal erneuert werden muss, bedarf es beim monolithischen Stein keiner weiteren Maßnahmen. Die monolithische Bauweise ist um 45 % günstiger und stellte für den Bauherrn eine sinnvolle Option dar, die Sanierungskos-ten im Betrieb zu reduzieren und auch die

energetischen Vorgaben zu erreichen. Die

Ergebnisse sind eindeutig, so dass die o. g. Vereinfachungen (fehlende Zinseffekte) zu vertreten sind. Auch diese Effekte würden die monolithische Bauweise weiter begünstigen.

In diesem Beispiel stellt sich nach einer vereinfachten und isolierten Lebenszyklus-analyse die monolithische Bauweise als ökologisch und ökonomisch am effizientesten heraus. Das Ergebnis steht aber in Verbindung mit den Randbedingungen, auch bzgl. Bauhöhe und Bebauungsplan.

Fallbeispiel Bürogebäude

Das Bürogebäude wird vom Eigentümer genutzt und verfügt über drei Vollgeschosse und ca. 2 900 m² NGF. Das Gebäude wurde in Stahlbeton errichtet, ist konventionell wärmegedämmt und erfüllte dabei den Niedrig-energiestandard. Für die Heizung erfolgt die Energieversorgung über das Nahwärmenetz vor Ort, das die eigene Produktionswärme der Werke heranführt.

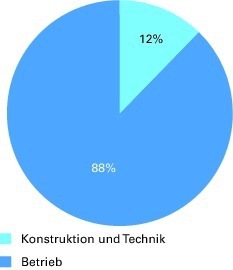

Das Verhältnis Konstruktion und Betrieb des Gebäudes

Auf die Konstruktion (Herstellung, Nutzung, Instandsetzung und Abbruch) entfallen im gesamten Lebenszyklus (hier 50 Jahre) ca.

7,7 von insg. 63 kgCO2/(m²NGFa), also nur 12 %. Der Betrieb dominiert und weist die restlichen 88 % auf, was durch den Material- und Technikaufwand für die Nutzungsphase (Umnutzung, Sanierung, Konditionierung) zu erklären ist (Abb. 9).

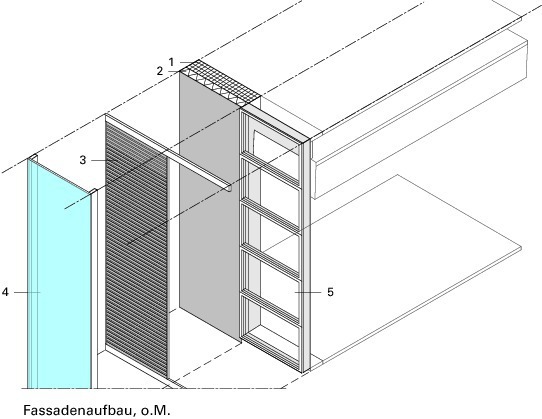

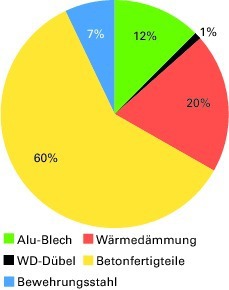

Am Beispiel einer Giebelwand wird der Anteil Konstruktion und Technik (12 %) betrachtet und in primäre (tragende Bauteile) und sekundäre (Gebäudehülle, Verkleidungen, Dämmung etc.) unterteilt (Abb. 10). 67 % des CO2-Ausstoßes gehen auf die primäre Struktur (hier Betonfertigteile und Bewehrungsstahl) zurück. Das liegt daran, dass der Zement als Bestandteil des Betons überwiegend unter fossiler Energiezufuhr hergestellt und damit CO2-intensiv ist. Diese Bilanz wäre eine andere, wenn die Energiezufuhr regenerativ erfolgt. Optimierungspotentiale lägen auch im Einsatz von Recyclingbeton oder in der Zementsubstitution. Auf die sekundäre Konstruktion (Wärmedämmung, Alu-Bleche, Dübel) gehen 33 % zurück. Diese Bauteile werden im Lebenszyklus instandgesetzt und erneuert. Die Wärmedämmung weist den größten Anteil von 20 % auf. Bei einer Lebensdauer von 30 Jahren (nach [3]) und innerhalb von 50 Jahren wird sie mindestens einmal erneuert. Langlebige Materialien, Materialien aus nachwachsenden Rohstoffen sowie Materialien, die unter Zufuhr regenerativer Energie hergestellt werden, wirken sich günstig aus.

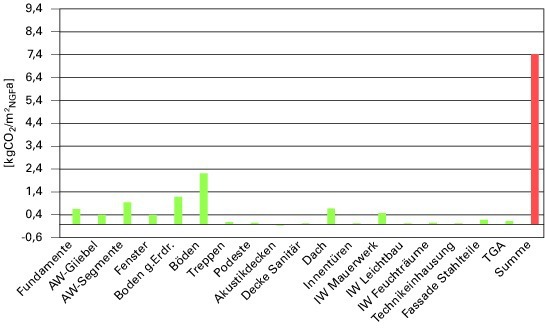

Abb. 11 stellt den Ausstoß der Herstellungskomponenten (Gebäudekonstruktion und TGA) dar. Die Rohbauteile (hier Stahlbeton mit CO2-intensivem Zement) tragen signifikant dazu bei. TGA-Komponenten weisen zwar oft kürzere Lebensdauern auf, profitieren aber davon, dass Metallteile wiederverwendbar sind. Beim untersuchten Gebäude ist zudem der Technisierungsgrad bei bestehenden Nahwärmenetzen gering. Die Akus-tikdecken, die vorwiegend aus nachwachsenden Holzwerkstoffen bestehen, generieren Gutschriften (s. negatives Vorzeichen in Abb. 11.

Lebenszykluskostenanalyse

Die Herstellungskosten können nach [7] oft „nur“ 30 % der Gesamtkosten betragen. Am Beispiel der Fassade liegen die Folgekosten bei 15 % und sind als gering zu bezeichnen, die Herstellungskosten bei ca. 85 % (Abb. 12). Die Reinigungskosten betragen nur ca. 6 %. Das liegt insbesondere an der Zugänglichkeit der äußeren Fensterflächen von innen und die Reinigbarkeit bei geringem Aufwand (bei konventionellen Fassaden mit hohem Reinigungsaufwand bis zu 40 %). Die geringen Kosten für Wartung, Inspektion und Ersatz liegen u. a. am modularen Aufbau der Fassade, der im Betrieb für mäßigen Aufwand bei Reparaturen und Ersatz sorgt. Die Ergebnisse bedeuten nicht, dass Hochhäuser mit von innen nicht zugänglichen Fassadenaußenflächen nicht zu verantworten wären, sondern dass die Fassadenkonzeption einen enormen Einfluss auf die Betriebskosten hat und intensive Optimierungsarbeit verdient.

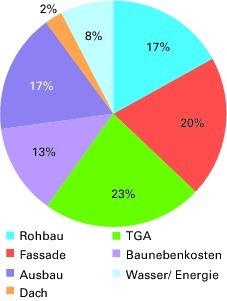

Den höchsten Anteil an den Lebenszykluskosten generiert die TGA, gefolgt von Fassade, Rohbau und Ausbau (Abb. 13). Letzterer beinhaltet Komponenten, die mehrere Ersatzzyklen erfahren (nicht tragende Innenwände, Böden, Oberflächen). Der Anteil für Energie und Wasser beträgt nur 8 %. Im Fallbeispiel führen der geringe Technisierungsgrad, der Einsatz erneuerbarer Energien und eine wartungsfreundliche und modular aufgebaute Fassade insgesamt zu positiven Ergebnissen.

Fazit und Ausblick

Lebenszyklusanalysen ermöglichen es, die ökologischen und ökonomischen Auswirkungen von Planungsvarianten zu bewerten und legen Optimierungspotentiale offen: erneuerbare Energien bei der Konditionierung und Produktherstellung sowie Einsatz von Produkten aus nachwachsenden Rohstoffen, langlebige Materialien, lebenszyklusorientierte Bauteilaufbauten (Schichtfolge), Modularität, Trennbarkeit und reversible Verbindungen. Flexible Grundrisse und optimierte Tragwerke verlängern erheblich die Nutzungsphase einer Konstruktion.

Die Berechnungsparameter sind den jeweiligen Gegebenheiten anzupassen. Bleibt z. B. ein Bauherr langfristig Eigentümer von Wohnbauten, sind Betrachtungszeiträume von weit mehr als 50 Jahre denkbar. Im privaten Bürobausektor mit hohem Eigentümerwechsel und kurzen Erneuerungszyklen, insbesondere der Fassaden, erscheinen 50 Jahre dagegen hoch. Bei Bundesgebäuden kann man von einem und langfristigen Nutzer ausgehen. Die (hier vorgegebenen) 50 Jahre sind angemessen. In der alltäglichen Praxis bedürfen die Bilanzierungen einer Vereinfachung. Und damit man nicht gleich „die gesamte Welt bilanziert“, ist es legitim, sich auf Teilaspekte zu konzentrieren, inkl. isolierten Betrachtungen zur Orientierung.

Was aber, wenn Entwurf und Planung keine optimalen Ergebnisse liefern? Und wer definiert das Optimale? Zuallererst hilft die Haltung, dass auch durch Lebenszyklusbetrachtungen optimierte Entwürfe und Planungen ihrem Auftrag sowohl im ästhetischen als auch im soziokulturellen Sinne gerecht werden sollen. Es ist angebracht,

die Ergebnisse immer im Kontext der planerischen Aufgabe zu sehen. Ein „Standard“ aufgrund der Prämisse „Jedes Gebäude ist ein Prototyp“ ist nicht machbar. Innerhalb einer Architektur, die Funktionalität sicherstellt und der soziokulturellen

Dimension gerecht wird und innerhalb der technischen Lösungssuche wird optimiert. Nicht umgekehrt. Anderenfalls produzieren wir hoch-effiziente, aber mittelmäßige Lösungen, die nicht gerne genutzt werden. Wichtig ist, dass auch mit Aussagen zum „Lebenszyklusverhalten“ eines Gebäudes andere Aspekte entscheidend sein können. Sind bei einem Wohnungsbauvorhaben z. B. Bauhöhe oder Geschossanzahl nicht begrenzt und stünden verschiedene Bauweisen zur Verfügung, würde man sich aus Gründen der realisierbaren Höhe und Wohnfläche wahrscheinlich für eine Stahlbeton- oder Verbundbauweise entscheiden, weil die Gesellschaft Wohnraum braucht − trotz derzeit noch ungünstiger Ökobilanz des Zements. Dennoch ließen sich auch in diesem Rahmen sowohl die graue Energie als auch der Ausstoß klimaschädlicher Gase reduzieren, etwa durch Recycling und Zementsubstitution. Dass die Herstellung eines Hochhauses per se ungünstige Umwelteffekte aufweisen müsste, ist nicht untermauert. In [8] belegen Öko-Vergleiche der Typologien Hochhaus und Riegelbau, dass weniger die Gebäudehöhe, sondern viel mehr der Bauuntergrund maßgeblich ist.

Ressourceneffizientes Bauen ist ein Abwägungsprozess. Die

lebenszyklusbasierten Bewertungsmethoden sind nicht Zweck, sondern Mittel dazu, uns über die Tragweite unserer Planung bewusst zu werden. Diese Bewusstwerdung sollte zu optimierten Lösungen führen. Diese Bewusstwerdung ist aber auch die Motivation für jene

Innovationen, die am Ende zu umweltfreundlichen, multifunktionalen Materialien, wartungsfreundlicher und langlebiger Technik, einer

recycling- und kreislaufbewussten Baubranche führen. Die Methoden sollten daher nicht nur in die Planung weiter Eingang finden, sondern auch in die Ausbildung des Nachwuchses.

Juli/August 2010 Fachzeitschrift Bauingenieur, Düsseldorf 2010