Versicherungen für ArchitektInnen

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Screenshot: Finanzchef24 GmbH

Foto: www.finanzchef24.de

Foto: www.finanzchef24.de

ArchitektInnen tragen ein hohes Berufsrisiko. Daher besteht leicht die Gefahr einer Über- oder Unterversicherung von ArchitektInnen. Auf was bei der Haftpflichtversicherung zu achten ist, beschreibt Benjamin Papo.

Wer Tarife von Versicherungen für ArchitektInnen im Netz vergleicht, wird schnell fündig. Doch ein schier undurchdringlicher Tarifdschungel lässt die Internetrecherche rasch „ausufern“. Während Großunternehmen und Konzerne ab 5 000 MitarbeiterInnen auf klassische VersicherungsmaklerInnen vertrauen, sind Selbständige, KleinunternehmerInnen und mittelständische Unternehmen häufig auf sich allein gestellt.

ArchitektInnen müssen dabei komplexe Bauprojekte vorausschauend absichern, ganz anders als bei Standardpolicen für Privatpersonen wie der Kranken- oder Autoversicherung. Oft sind kleine Architekturbüros über- oder unterversichert, weil die Policen im Alltag liegen bleiben. Welche Risiken müssen ArchitektInnen im Blick behalten? Worauf können Selbständige ohne MitarbeiterInnen getrost verzichten? Wir betrachten konkrete Schadensfälle aus der Baupraxis und ihre tarifliche Abdeckung anhand eines fiktiven Musterbüros.

Architektenhaftpflicht ist Ländersache

An erster Stelle sei die Berufshaftpflicht oder auch Architektenhaftpflicht genannt. Ihr Name ist irreführend, denn sie ist keinesfalls eine Pflichtversicherung. Jedoch kann sie beim Eintritt in die Architektenkammer zu einer Pflichtversicherung werden. Dies ist je nach Bundesland unterschiedlich.

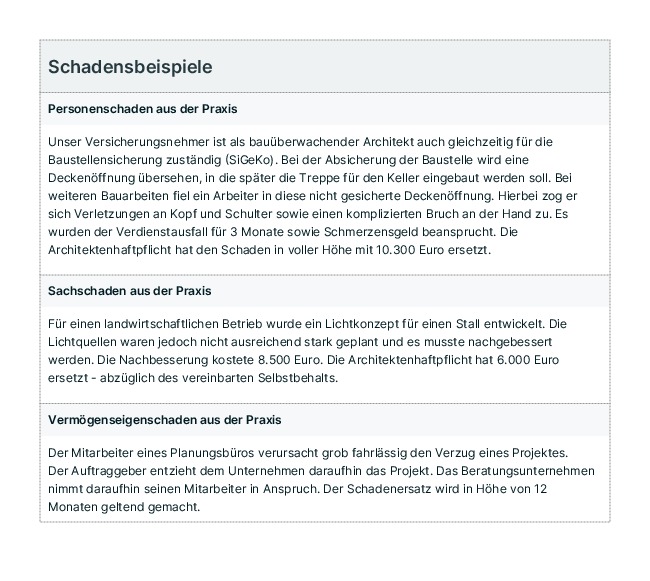

Gute Versicherer wissen um die Vorgaben der Architektenkammern und gestalten ihre Tarife entsprechend. Die Architektenhaftpflicht deckt demnach alle relevanten Schadensszenarien und Risiken rund um den Bau und die Planungsleis-tung umfassend ab. Die Risiken sind dabei unterschiedlich. Daher ist es notwendig, konkrete Schadensfälle für Vermögens-, Sach- und Personenschäden zu bedenken.

Exit-Risiko für Versicherer

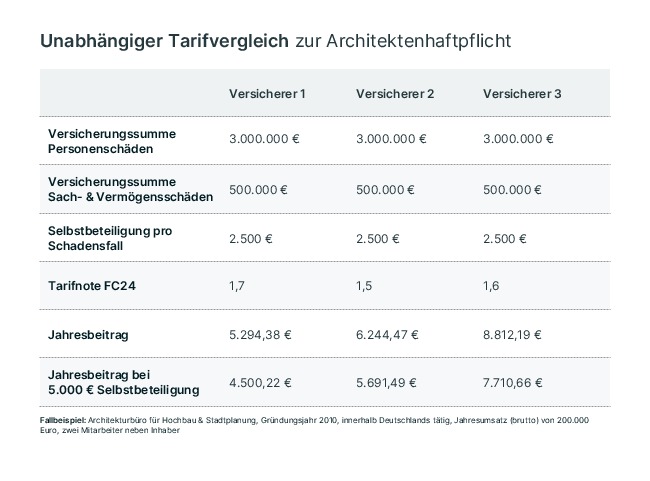

In diesem Fallbeispiel haben wir uns für ein Architektenbüro entschieden, das 2010 gegründet wurde, mit zwei MitarbeiterInnen plus InhaberIn und einem Jahresumsatz von 200 000 € brutto. Die Architektenleistung konzentriert sich auf Hochbau und Stadtplanung innerhalb Deutschlands.

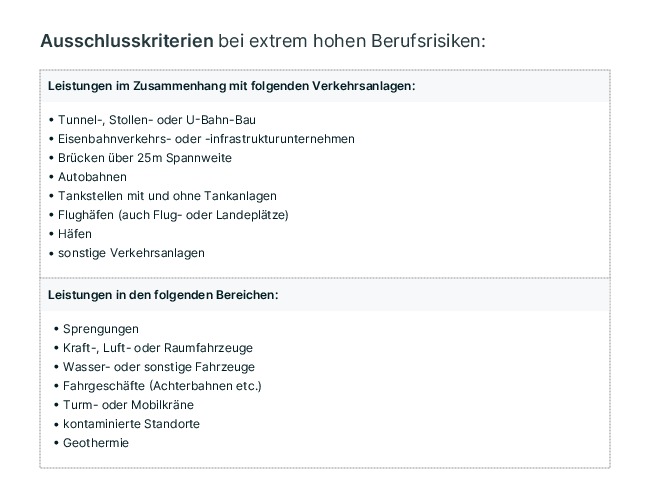

Achtung: Arbeiten ArchitektInnen in Bereichen mit erhöhtem Gefahrenpotential, werden sie deshalb von vielen Versicherern kategorisch ausgeschlossen. Hier ist Vorsicht bei Vertragsausschlüssen geboten. Wer in einem der nachstehenden Bereiche tätig ist, muss weitere Fragebögen mit den Versicherern durchlaufen und kann am Ende auch abgelehnt werden.

Tipp: Hier sind Spezialversicherer gefragt, die eng mit dem/der AuftraggeberIn zusammenarbeiten. ExistenzgründerInnen erhalten bei einigen Versicherern vergünstigte Konditionen.

Sechs Tipps für Ihre Architektenhaftpflicht

1. Nachhaftung bei vollständiger Geschäftsaufgabe. Hier sollte Sie auf eine unbegrenzte Nachhaftung achten.

2. Aktive Honorarklage, sofern der/die AuftraggeberIn die Zahlung ganz oder teilweise wegen eines behaupteten Schadenanspruchs verweigert.

3. Einsatz von Flugdrohnen. Heutzutage werden vermehrt Drohnen genutzt.

4. Schäden Dritter aus der Kostenüberschreitung – Beispiel: Sie berechnen die Kosten für ein Bauvorhaben nachweislich falsch. Der/die BauherrIn ist nun gezwungen, eine Zweithypothek aufzunehmen, deren Zinssatz deutlich über dem der ersten Hypothek liegt. Den Schaden aus der Differenz zwischen beiden Zinssätzen möchte der/die BauherrIn nun von Ihnen ersetzt bekommen.

5. Mitversicherung von freien MitarbeiterInnen.

6. Die Prämienhöhen hängen stark vom Selbstbeteiligungs-Anteil ab. Bei ArchitektInnen liegt die Selbstbeteiligung zwischen 2 500 und 10 000 €.

Die Haftpflichtversicherung für Architekten kann bei einigen Versicherern (nicht allen) mit Zusatzbausteinen erweitert werden.

1. Cyber- und Dateneigenschadenversicherung: Versichert sind Eigenschäden die dem Versicherungsnehmer durch Hackerangriffe, Datendiebstahl etc. entstehen.

2. Honorarrechtsschutz: Hierdurch sind die Anwalts und Gerichtskosten für Klagen bei zahlungsunwilligen Kunden versichert.

3. D&O Versicherung (Vermögensschadenhaftpflichtversicherung, nur bei Kapitalgesellschaften möglich): Durch die D&O Versicherung können die Geschäftsführer einer Kapitalgesellschaft ihre persönliche Haftung durch Pflichtverletzungen versichern.